主页 > imtoken钱包安装下载 > 存货跌价会计处理(存货跌价会计处理会计分录)

存货跌价会计处理(存货跌价会计处理会计分录)

今天给大家分享一下存货跌价会计处理的知识,同时也会对存货跌价会计处理的会计分录进行说明。 如果不能解决您的会计处理问题,可以在评论区留言!

文章目录:存货降价损失如何核算

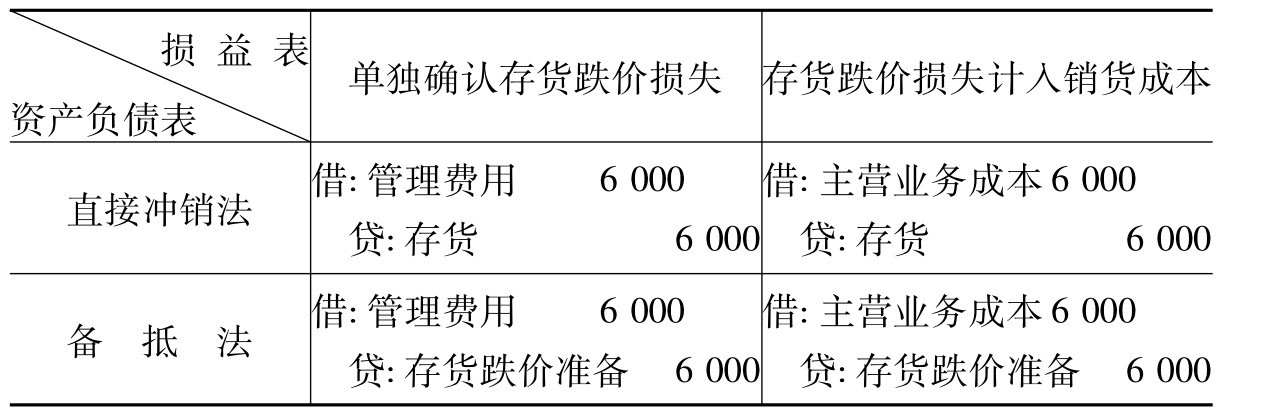

发生存货跌价损失时,借记“资产减值损失”,贷记“存货跌价准备”。 已计提存货跌价准备的存货以后价值恢复的,按照恢复的已计提存货跌价准备的增加额转回分录。 计提存货结转存货跌价准备的,借记“存货跌价准备”,贷记“主营业务成本”、“生产成本”等科目。 具体处理如下:

1、资产负债表日存货发生减值时:

借:资产减值损失,

贷:存货减值准备金,

2、恢复已计提存货跌价准备的存货价值时:

借:存货跌价准备,

贷:资产减值损失usdt跌价说明什么,

3、发出存货并结转存货跌价准备时:

借:存货跌价准备,

贷:主营业务成本。

存货跌价准备的会计处理是怎样的?

根据会计制度,企业应设立“存货跌价准备”科目,核算存货跌价准备。 存货跌价准备的价值是信用登记的。 客量减少反映公司已计提存货跌价准备,但经销商尚未处理。 \x0d\x0a 1、当股价高于其可变现净值时,企业按存货可变现净值低于成本的差额借款\x0d\x0a:资产减值损失-存货跌价准备\x0d\x0a 贷:存货跌价准备\x0d\x0a 2、计提存货跌价准备增加了大量准备,根据经济复苏的逆转\x0d\x0a:存货跌价准备\x0d \x0a 贷:资产减值损失-计提存货跌价准备\x0d\x0a 3、结转存货销售成本,计提存货跌价准备减少额:存货跌价准备.../贷:主营业务成本(营业成本),其他科目

存货跌价准备的会计处理如何结转

存货跌价准备=存货数量×(单位成本价-市场不含税价)

计算结果为正数usdt跌价说明什么,表示存货可变现价值低于成本价,发生损失,按此金额计提存货跌价准备; 如果它是一个负数,就没有必要累积它。

具体会计分录如下:

首次计提商品A跌价准备:

借:资产减值损失-存货减值损失(成本-可变现净值)

贷:存货跌价准备------A商品(成本-可变现净值)

第n项商品A减值准备:(即每次其账面价值必须调整为当前预测市场价值下的价值)

借:资产减值损失(可变现净值与成本之间的差额-“存货跌价准备”项目原余额)

贷:存货跌价准备------商品(可变现净值与成本的差额——“存货跌价准备”项目原余额)

例子

20x8年,A公司存货A有5台机器,每台价值5000元,已计提的存货跌价准备合计6000元。 20×9年,A公司以每台6000元的价格将库存的5台机器全部出售,适用增值税税率为17%,但货款未到。

A公司相关会计处理如下:

(1) 借:应收账款 35 100

贷款:主营业务收入-一台机器 30 000

应交税费-应交增值税(销项税) 5 100

(2)结转成本

借:主营业务成本 25 000

贷款:25 000 用于存货

扩展信息

产品销售价格波动较大时结转存货跌价准备

根据该准则,本公司仅在资产负债表日以存货的可变现净值为基础确定是否计提存货跌价准备或转回存货跌价准备。 由于确定存货可变现净值的工作量较大,需要收集同类产品的市场销售价格,估计完工后将要发生的成本,估计销售费用,同时考虑资产负债表日后事项, ETC。;

因此,大多数企业无法在每个月末对存货的可变现净值进行全面检查。 由于上市公司需要披露季度报表,可能每季度确定一次,而有的公司每年只确定一次。 在这种情况下,按照准则规定,在产品销售时,将原计提的存货跌价准备结转冲减主营业务成本,可能导致与销售产品一起结转的存货跌价准备在上一季度末。 ,甚至是上年年末按某种方法计算的金额。

而当产品销售价格出现异常波动时,尤其是年度和月度波动较大的企业,按照这种会计处理方式计算的产品销售毛利率也不真实。